Сайт знаходиться в режимі тестової експлуатації

Людям із

порушенням зору

In English

Про Міністерство

Місія та принципи діяльності

Керівництво Міністерства

Структура Міністерства

Добір персоналу

Вакансії

Навчання за спеціальними потребами

Органи в компетенції Міністерства

Державні підприємства та установи, що належать до сфери управління Міністерства

Державне підприємство «Управління з експлуатації майнового комплексу»

Державне підприємство «Сервісно-видавничий центр»

Західне казенне підприємство пробірного контролю

Державне підприємство Київська офсетна фабрика

Державна служба фінансового моніторингу України

Державна казначейська служба України

Державна аудиторська служба України

Державна податкова служба України

Державна митна служба України

Очищення влади державної митної служби

Державний податковий університет

Колегія Міністерства

Очищення влади

Контакти

Телефонний довідник

Діяльність

Бюджетна політика

Бюджет

Державний бюджет

Бюджет 2024 року

Бюджет 2023 року

Бюджет 2022 року

Бюджет 2021 року

Бюджет 2020 року

Попередні бюджети

Видатки Бюджету

Видатки на соціальну допомогу

Видатки на охорону здоров’я

Видатки на освіту

Бюджет для громадян

Місцеві бюджети

Нормативно-правові акти

Довідники місцевих бюджетів

ПЦМ на місцевому рівні

Затвердження місцевих бюджетів

Виконання доходів місцевих бюджетів

Ґендерно-орієнтоване бюджетування на місцевому рівні

Прозорий бюджет

Проект “БюджетPRO” - Бюджетна політика

Податкова політика

Одноразове добровільне декларування

Реформа ДФС

Відшкодування ПДВ

Узагальнюючі податкові консультації

РРО/ПРРО

Оподаткування ПДВ операцій з постачання нерезидентами електронних послуг фізичним особам

Роз’яснення

Митна політика

Реформа Митниці

Режим спільного транзиту

Система спрощень

Загальна декларація прибуття

Авторизовані економічні оператори

Єдине вікно для міжнародної торгівлі

Сприяння захисту прав інтелектуальної власності

Тестування з питань кваліфікації та благонадійності

Функціонування Держмитслужби у форматі єдиної юридичної особи

Бухгалтерський облік та аудиторська діяльність

Бухгалтерський облік

Запровадження міжнародних стандартів фінансової звітності

Переклад міжнародних стандартів фінансової звітності 2023 року

Переклад міжнародних стандартів фінансової звітності 2022 року та Концептуальної основи фінансової звітності

Архів перекладів

Переклади 2021 року

Переклади 2020 року

Переклади 2016 року

Таксономія

Загальні роз’яснення

Бухгалтерський облік в підприємницькій сфері

Нормативно-правове забезпечення бухгалтерського обліку в підприємницькій сфері

Загальні роз’яснення

Бухгалтерський облік в державному секторі

Нормативно-правове забезпечення бухгалтерського обліку в державному секторі

Загальні роз’яснення

Методологічна рада з бухгалтерського обліку при Міністерстві фінансів України

Рада з МСФЗ при Міністерстві фінансів України

Аудиторська діяльність

Нормативно-правове забезпечення аудиторської діяльності

Міжнародні стандарти аудиту

Загальні роз’яснення

Боргова політика

Основна інформація

Державний борг та гарантований державою борг

Стратегія та Програма управління державним боргом

Процедура надання державних гарантій

Державні гарантії на портфельній основі

Місцевий борг та місцевий гарантований борг

Фонд обслуговування та погашення державного боргу

Нормативна база

Новини за категорією Борг

Боргова статистика

Державний борг та гарантований державою борг

Місцевий борг та місцевий гарантований борг

Боргова статистика МВФ в рамках ССПД

Боргові платежі та прогнози

Реєстр державних гарантій

Прострочена заборгованість перед державою

ОВДП

Військові ОВДП

Процедура проведення аукціонів

Календар аукціонів

Оголошення та результати аукціонів

Архів 2021

Архів 2020

Архів 2019

Архів 2018-2017

Архів 2017-2016

Архів 2015

ОВДП, що перебувають в обігу

Нормативна база

Бенчмарки

ОВДП для місцевих бюджетів

ОВДП для населення

Первинні дилери

Перелік первинних дилерів

Рейтинг первинних дилерів

Відбір та оцінка первинних дилерів

Нормативна база

ОЗДП

Процедура випуску

ОЗДП, що перебувають в обігу

Проспект емісії

Код LEI

Кредитний рейтинг

Кредитні рейтинги державних цінних паперів - 2024

Інформація для інвесторів

IR календар

Макроекономічний прогноз на 2022-2024 роки

Прогрес у сфері екології, соціальної відповідальності та ефективного управління в Україні

Фінансова політика

Банки державного сектору

Звіти по державних банках

ПриватБанк

Укрексімбанк

Ощадбанк

Укргазбанк

СЕНС БАНК

Уповноважені банки, через які здійснюється виплата пенсій, грошової допомоги та заробітної плати працівникам бюджетних установ

Національна стратегія доходів

Фінансовий моніторинг

Заяви та звіти міжнародних організацій

Нормативна база

Міжнародні стандарти

Методологічна допомога (рекомендації та роз’яснення)

Навчання, тренінги та семінари

Зразки складання схематичного зображення структури власності

Перелік держав (юрисдикцій), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, задіяних у сфері запобігання та протидії

Перелік осіб, до яких застосовано санкції

Перелік терористів

Надіслати повідомлення про порушення вимог законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення

Методологія визначення юридичною особою кінцевого бенефіціарного власника

Міжнародне співробітництво

Партнери

Європейський Союз

Виконання Угоди про Асоціацію з ЄС

Макро-фінансова допомога

Програма з управління державними фінансами в Україні (EU4PFM)

Спільні операційні програми прикордонного співробітництва Європейського інструменту сусідства 2014-2020

Анонси, оголошення, новини

Конкурсний відбір аудиторів

Сайти спільних операційних програм

Нормативно-правова база

До уваги аудиторів

Міжнародний валютний фонд

Меморандум про економічну та фінансову політику

Програма Stand-by

Механізм розширеного фінансування

Співпраця України з Міжнародними фінансовими організаціями

Процедура залучення коштів МФО

Світовий банк

Проект зміцнення управління державними ресурсами

Європейський банк реконструкції та розвитку

Європейський інвестиційний банк

Німецьке товариство міжнародного співробітництва (GIZ)

Кредитна Установа для Відбудови (KFW)

Реєстр спільних з МФО проектів, що знаходяться на стадії підготовки та реалізації

Міжнародна технічна допомога (в компетенції Міністерства)

Моніторинг проєктів міжнародної технічної допомоги

Співпраця з Партнерами з розвитку

Міжнародні податкові відносини

Оподаткування за кордоном

Міжнародні договори України про уникнення подвійного оподаткування

CRS (Загальний стандарт звітності)

Зразки форм документів самостійної оцінки

CRS для громадян

Роз’яснення

BEPS

FATCA

MLI

Розвиток державного внутрішнього фінансового контролю

Роз'яснення з питань ДВФК

Зразки документів з внутрішнього контролю та внутрішнього аудиту

Методичні посібники щодо ДВФК

Інформація про стан внутрішнього контролю та внутрішнього аудиту

Проведені заходи з питань ДВФК

Сертифікація внутрішних аудиторів

Інші сфери державної політики

Внутрішній аудит

Проектний офіс реформ при Міністерстві фінансів України

Вакансії

Верифікація державних виплат

Надання доступу до інформації в інформаційно-аналітичній платформі електронної верифікації та моніторингу органам, що здійснюють державні виплати

Управління фіскальними ризиками

Роз'яснення

Нормативно-правова база з управління фіскальними ризиками

Перелік суб'єктів господарювання, з якими можуть бути пов'язані найбільші фіскальні ризики

Звіти

Операції з дорогоцінними металами та дорогоцінним камінням

Ліцензування

Стратегія реформування СУДФ

Звіти

Стратегічний план діяльності Міністерства

ГРК Мінфін

Бюджетні запити

Паспорти бюджетних програм

Оцінка ефективності бюджетних програм

Звіти про виконання паспортів бюджетних програм

Інформація про цілі державної політики у відповідній сфері

Інформація про ефективність використання державних коштів

Управління ліквідністю

Програмне забезпечення

Законодавство

Регуляторна активність

Звіти щодо відстеження результативності регуляторних актів 2024 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2024 р.

План-графік здійснення заходів у 2024 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів 2023 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2023 р.

План-графік здійснення заходів у 2023 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів 2022 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2022 р.

План-графік здійснення заходів у 2022 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів 2021 р

План діяльності Міністерства фінансів України з підготовки проєктів регуляторних актів у 2021 р

План-графік здійснення заходів у 2021 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів 2020 р

План діяльності Міністерства фінансів України з підготовки проєктів регуляторних актів у 2020 р

План-графік здійснення заходів у 2020 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів 2019 р

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2019 р

План-графік здійснення заходів у 2019 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів у 2018 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2018 р.

План-графік здійснення заходів у 2018 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів у 2017 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2017 р.

План-графік здійснення заходів у 2017 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів у 2016 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2016 р.

План-графік здійснення заходів у 2016 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

Звіти щодо відстеження результативності регуляторних актів у 2015 р.

План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2015 р.

Проекти регуляторних актів для обговорення

Проекти регуляторних актів для обговорення у 2024 р.

Проекти регуляторних актів для обговорення у 2023 р.

Проекти регуляторних актів для обговорення у 2022 р.

Проекти регуляторних актів для обговорення у 2021 р.

Проекти регуляторних актів для обговорення у 2020 р.

Проекти регуляторних актів для обговорення у 2019 р.

Проекти регуляторних актів для обговорення у 2018 р.

Проекти регуляторних актів для обговорення у 2017 р.

Проекти регуляторних актів для обговорення у 2016 р.

Проекти регуляторних актів для обговорення у 2015 р.

Проекти нормативно-правових актів

Проекти нормативно-правових актів у 2024 р.

Проекти нормативно-правових актів у 2023 р.

Проекти нормативно-правових актів у 2022 р.

Проєкти нормативно-правових актів у 2021 р.

Проєкти нормативно-правових актів у 2020 р.

Проєкти нормативно-правових актів у 2019 р.

Проекти нормативно-правових актів у 2018 р.

Проекти нормативно-правових актів у 2017 р.

Проекти нормативно-правових актів у 2016 р.

Проекти нормативно-правових актів у 2015 р.

Постанови та Накази

Накази Міністерства фінансів України у 2024 р.

Накази Міністерства фінансів України у 2023 р.

Накази Міністерства фінансів України у 2022 р.

Накази Міністерства фінансів України у 2021 р.

Накази Міністерства фінансів України у 2020 р.

Накази Міністерства фінансів України у 2019 р.

Накази Міністерства фінансів України у 2018 р.

Накази Міністерства фінансів України у 2017 р.

Дані та аналітика

Державний веб-портал бюджету для громадян

Єдиний веб-портал використання публічних коштів

Державне управління

Реєстр спільних з МФО проектів

Макроекономічний огляд та прогноз

Боргові показники

Спеціальний стандарт поширення даних МВФ (ССПД МВФ)

Статистичний збірник

Звіти по державних банках

Управління фіскальними ризиками

Звіти щодо виконання Державного бюджету

Звіти технічних місій МВФ

Інформація про виконання місцевих бюджетів

Видатки на освіту

Для громадськості

Звернення громадян

Повідомити про корупційне правопорушення

Веб форма: Повідомити про корупцію

Спеціально уповноважені суб'єкти у сфері протидії корупції

Особистий прийом

Графік прийому керівництва Міністерства

Графік особистого прийому керівниками самостійних структурних підрозділів

Доступ до публічної інформації

Право на доступ

Електронна форма для подання запиту на публічну інформацію

Письмова форма для подання запиту на публічну інформацію

Порядок копіювання документів

Звіти про надходження запитів

Законодавство щодо доступу до публічної інформації

Принципи формування та розмір оплати праці керівництва

Взаємодія з громадськістю

Електронні консультації

Орієнтовний план проведення консультацій з громадськістю

Громадська рада 2021

Громадська рада попередніх скликань

Громадська рада 2019

Громадська експертиза

Публічні громадські обговорення

Безоплатна правнича допомога

Запобігання проявам корупції

Антикорупційна програма Мінфіну

Звіти про виконання Антикорупційної програми

Акти антикорупційного законодавства

Плани та звіти уповноваженого підрозділу

Конфлікт інтересів

Декларування

Безбар’єрність

Система обліку публічної інформації

Уповноважений Верховної Ради України з прав людини

Прес-центр

Новини та Анонси

Статті та інтерв'ю

Фото та відео

Контакти пресслужби

Прозорий бюджет

Військові ОВДП

Пошук

gov.ua

Державні сайти України

Міністерство Фінансів УКРАЇНИ

Ключові слова

Знайти

Знайти в документах

twitter міністерства

Tweets by MinFin_Ukraine

Бюджет

Державний борг

Державні банки

Міжнародне співробітництво

Реєстр відшкодування ПДВ

Актуальні новини

13 Травня 2024

Мінфін: В Дії стартує опитування працівників ДСНС про отримання зарплати за бюджетної підтримки США

13 Травня 2024

Мінфін: Підприємці отримали 53 212 доступних кредитів на 213,2 млрд грн з початку дії воєнного стану

13 Травня 2024

Державний та гарантований державою борг з 2022 року став дешевшим в 1,4 раза та збільшив строковість в 1,6 раза

Увага!

Фінансування державного бюджету України з початку повномасштабної війни

25 Квітня 2024

Увага!

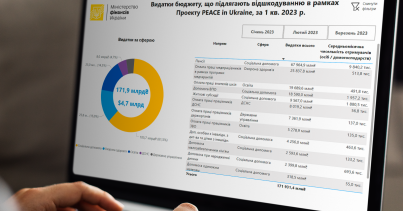

Мінфін: 4,3 млрд дол. США профінансовано на пріоритетні видатки І кварталу 2023 року в рамках проекту Світового банку (PEACE)

30 Серпня 2023

Заступниця Міністра фінансів Ольга Зикова провела робочу зустріч з керівництвом АТ “Укрпошта” в рамках проєкту ЄБРР з розвитку Укрпошти

10 Травня 2024

Керівництво Мінфіну провело ряд робочих зустрічей у рамках місії Світового банку щодо нового Проєкту “Підтримка відбудови шляхом розумного фіскального управління” (SURGE)

10 Травня 2024

Всі новини

Станом на: 2024

Березень

Державний

Виконання бюджету

за доходами

33.78

%

0

100

до уточненого річного плану

за видатками

24.11

%

0

100

до уточненого річного плану

Детальніше

Отримуйте останні новини

Підписатись

×

Підписка на новини

E-mail

Категорія

Боргова політика

Міжнародне співробітництво

Банки державного сектору

Зустрічі/Події/Заходи

Бюджетна політика

Податкова політика

Видаткова політика

Макроогляд

Фінансова політика

Інше

Законодавство

Фіскальні ризики

Митна політика

Верифікація

Для завершення підписки Вам необхідно перейти за посиланням з листа, який було надіслано на вказанний email

.jpg)